重要なお知らせ

重要なお知らせ詳しく説明してよシリーズ ―個人型確定拠出年金(iDeCo)―

ここからは運営管理機関としてご提供するページです。

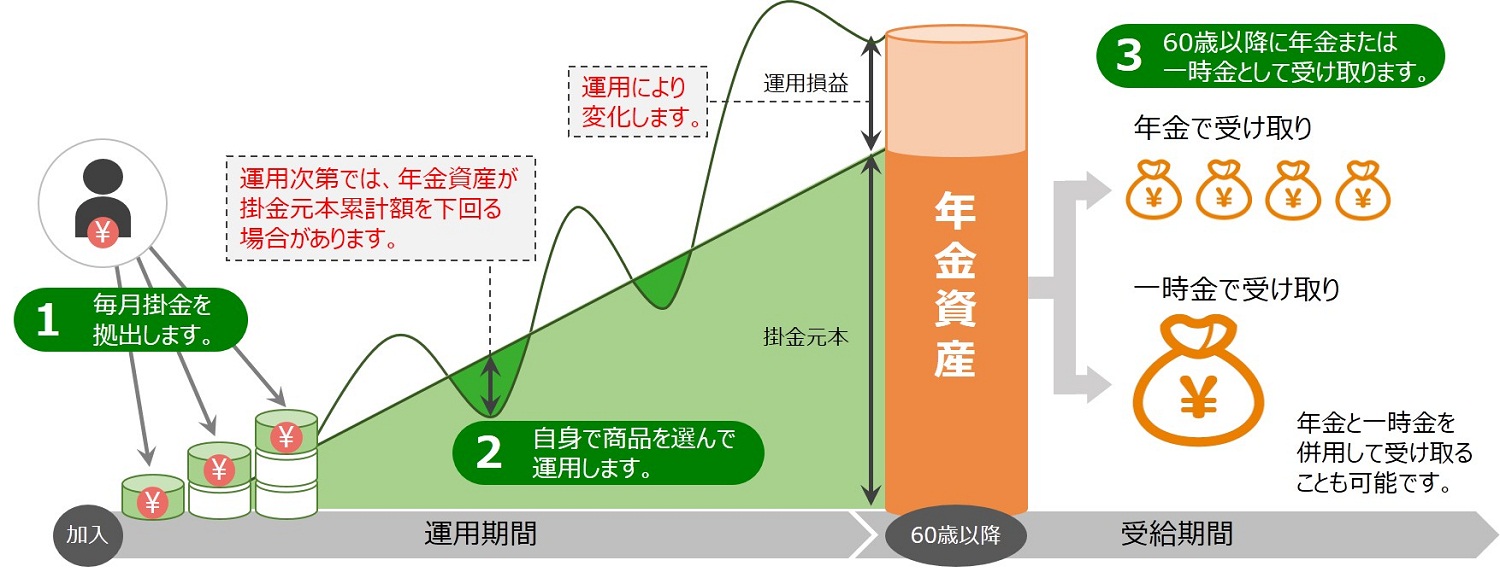

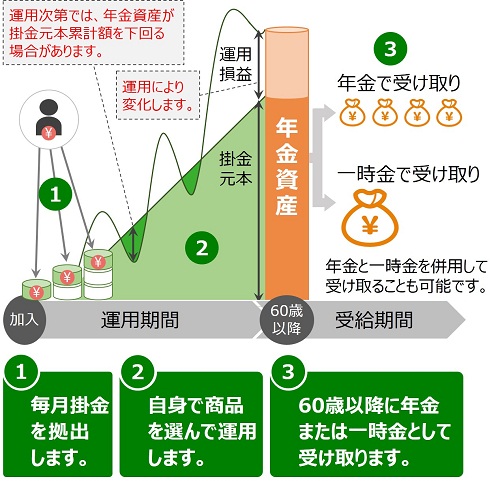

確定拠出年金とは?

- 確定拠出年金とは、任意に加入できる年金制度です。

- お金を運用する商品を加入者自身が選択し、その運用成果を老後に年金や一時金として受け取ります。

- 公的年金を補完し、皆さまの自助努力を支援する制度として生まれました。

- 確定拠出年金には、個人(加入者自身)が掛金を拠出する「個人型」と、企業が掛金を拠出する「企業型」の2種類があり、このうち「個人型」の愛称を「iDeCo(イデコ)」といいます。

~ このページでは企業型確定拠出年金のことを「企業型年金」、個人型確定拠出年金のことを「iDeCo」と表記します。~

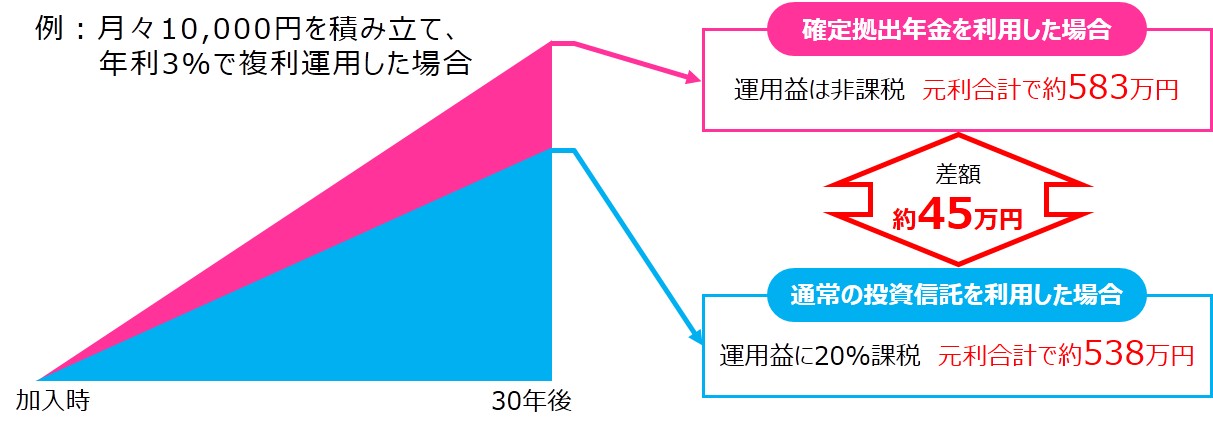

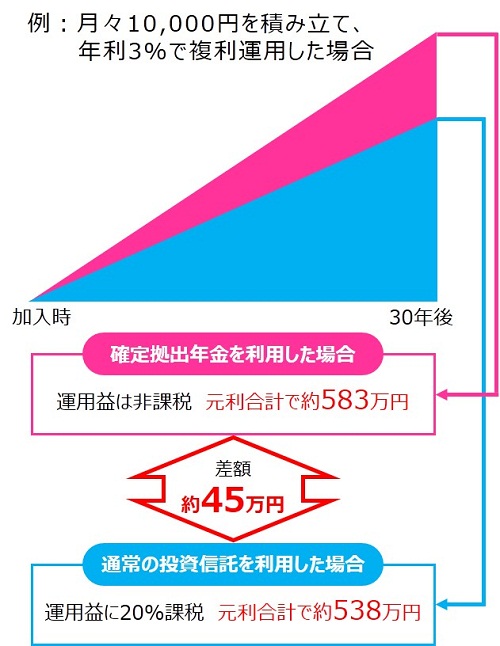

確定拠出年金には3つの税制メリットがあります!

例:課税所得300万円で所得税、住民税と合わせて税率20%のサラリーマンが、毎月10,000円の掛金を拠出した場合

10,000円(毎月の掛金)×12ヵ月=120,000円 → 全額所得控除の対象

120,000円×20%=24,000円 → 所得税と住民税が年間で24,000円の節税となります。

通常、預金や投資信託の運用で得られた運用益に対して20%の税金がかかりますが、確定拠出年金の運用で得られた運用益は課税対象となりません。

※積み立てられた年金資産に対して、特別法人税(1.173%)が課税されます。ただし、現在は課税凍結期間中です。

※復興特別所得税は考慮していません。

60歳以降に受取る資産を「老齢給付金」といいます。

老齢給付金は、年金または一時金として受取れ、それぞれに税制優遇があります。

- 年金で受け取り → 他の公的年金と合算して、「公的年金等控除」が受けられます。

- 一時金で受け取り → 退職金などと合算して「退職所得控除」が受けられます。主婦などの被扶養配偶者にも適用されます。

※「老齢給付金」のほかにも高度障害となった場合に受取る「障害給付金」、死亡した場合に遺族が受取る「死亡一時金」があります(これらは60歳前でも受け取りが可能です)。

「iDeCo」による節税効果を簡単にシミュレーションすることができます。自分が受けることができるメリットを試算してみましょう(リンク先は日本インベスター・ソリューション・アンド・テクノロジー株式会社ホームページの「節税メリットシミュレーション」です。大垣共立銀行のホームページではありません)。

「iDeCo」に加入できる方と拠出限度額

<2022年5月1日からiDeCoに加入できる年齢の要件などが変更されます>

詳しくはこちら(リンク先は国民年金基金連合会のiDeCo公式サイトです。大垣共立銀行のホームページではありません)。

自営業者の方など

※国民年金保険料の「納付免除」や「納付猶予」を受けている方を除きます。

[拠出限度額]年額816,000円(月額68,000円)

※「国民年金基金」の掛金や「国民年金の付加保険料」との合計額が限度額となります。

国民年金に任意で加入した方

[拠出限度額]年額816,000円(月額68,000円)

※「国民年金基金」の掛金や「国民年金付加保険料」との合計額が限度額となります。

- 「企業型年金」および企業年金※1がない企業に勤務している方

[拠出限度額]年額276,000円(月額23,000円)

- 「企業型年金」があり、企業年金※1がない企業に勤務している方※2

[拠出限度額]年額240,000円(月額20,000円)

- 「企業型年金」および企業年金※1がある企業に勤務している方※2

- 「企業型年金」がなく、企業年金※1がある企業に勤務している方

- 公務員の方など

[拠出限度額]年額144,000円(月額12,000円)

※1 厚生年金基金、確定給付企業年金など

※2 2022年10月1日から以下①②の要件を満たした場合、「企業型年金」加入者もiDeCoへの加入が認められます。

①掛金(企業型年金の事業主掛金・iDeCo)が各月拠出であること

②「企業型年金」のマッチング拠出(加入者掛金拠出)を利用していないこと

なお、iDeCoの掛金額は、各月の「企業型年金」の事業主掛金額と合算して月額55,000円(上記※1の企業年金にも加入している方は、月額27,500円)を超えることはできません。

「企業型年金」や上記※1の企業年金がある企業に勤務している方はその制度の対象者であるという前提で、拠出限度額を表示しています。

専業主婦(夫)の方など

[拠出限度額]年額276,000円(月額23,000円)

※2018年1月より、「iDeCo」の掛金は毎月定額(5,000円以上1,000円単位)の掛金を拠出していただく方法の他に、年1回以上任意に決めた月にまとめて掛金を拠出〔年額60,000円以上1,000円単位(年間の拠出限度額の範囲内)〕していただく方法も可能となりました。

※追加された拠出方法についての留意点はこちら(リンク先は国民年金基金連合会「掛金の年単位拠出について」のウェブサイトのPDFです。大垣共立銀行のホームページではありません)。

積み立てる期間は?

「iDeCo」の積み立て目的は、将来資産の形成ですので、

加入時から60歳に到達するまでの間、積み立て(掛金の拠出)を継続します。

原則60歳に到達する前に中途解約することはできません。

運用商品ラインナップ

OKBが取り扱う「iDeCo」の運用商品一覧はこちら(リンク先はOKBのホームページではありません)。

※運用関連運営管理機関として再委託している確定拠出年金サービス株式会社が作成・提供しているものを、委託元であるOKBが責任を持って公表しています。

※OKBが運営管理機関として、運用商品を案内するために作成したものであり、この資料に掲載された特定の運用商品のみの情報提供、勧誘、推奨を目的とするものではありません。

受取方法は?

60歳到達後に受け取ります。年金、一時金、年金+一時金のいずれかを指定します。

※60歳から受取るためには10年以上の通算加入者等期間が必要です。

※通算加入者等期間とは60歳に到達した時点で、以下の各期間を合計したものです。

1.「iDeCo」の加入者であった期間

2.「iDeCo」の運用指図者であった期間

3.「企業型年金」の加入者であった期間

4.「企業型年金」の運用指図者であった期間

5.他の企業年金制度等から「企業型年金」に移行した資産がある場合は、その移行資産の根拠となる期間

※通算加入者等期間が以下の場合(10年未満の場合)、受取開始年齢は以下の通りとなります。

- 8年以上10年未満→61歳

- 6年以上8年未満→62歳

- 4年以上6年未満→63歳

- 2年以上4年未満→64歳

- 1ヵ月以上2年未満→65歳

※遅くとも、75歳に到達する前に受け取りを開始していただくことが必要です。

75歳到達前に、法令で定める障害の状態に至った時に受け取ります。

年金、一時金、年金+一時金のいずれかを指定します。

本人の死亡時に、遺族の方が受け取ります。一時金での受け取りとなります。

必要となる手数料(OKBが取り扱う「iDeCo」・・・「共立確定拠出年金個人型プラン」の場合)

「iDeCo」を利用するには、各種手数料が必要となります。

「共立確定拠出年金個人型プラン」(OKBが取り扱う「iDeCo」)の場合の手数料は以下の通りです(金額はすべて消費税込)。

■新規加入時・企業型からの移換時

2,829円(支払先)国民年金基金連合会

初回拠出金または移換される年金資産から控除されます。

■加入者が運用期間中に毎月支払う手数料

105円(支払先)国民年金基金連合会

拠出金から控除されます。

105円(支払先)国民年金基金連合会

319円(支払先)OKB

66円(支払先)事務委託先金融機関(信託銀行)

合計490円が拠出金から控除されます。

※「加入者」とは、毎月の掛金とこれまでに積み立てられた資産の運用を行う方をいいます。

※上記手数料は、毎月定額の掛金を拠出する場合の金額です。2018年1月より、年1回以上任意に決めた月にまとめて掛金を拠出していただく方法も可能となりました。この場合の手数料は上記とは異なりますので、店舗窓口にご確認ください。

■運用指図者が運用期間中に毎月支払う手数料

407円(支払先)OKB

66円(支払先)事務委託先金融機関(信託銀行)

合計473円が年金資産などから控除されます。

※「運用指図者」とは、毎月の掛金がなく、これまでに積み立てられた資産の運用のみを行う方をいいます。

■給付時の手数料(給付の都度)

440円(支払先)事務委託先金融機関(信託銀行)

給付金から控除されます。

■還付時の手数料(還付の都度)

1,048円(支払先)国民年金基金連合会

440円(支払先)事務委託先金融機関(信託銀行)

合計1,488円が還付金から控除されます。

※還付とは、納付された掛金が、1.国民年金の保険料を納付しない月の分として拠出されたとき、2.加入者の資格を有しない者が拠出したとき、3.法令および個人型年金規約に定める限度額を超えて拠出されたとき等に、当該掛金に相当する額を加入者等へ返還することをいいます。

お問い合わせ・資料請求先

TEL:045‐949‐6258(確定拠出年金サービス株式会社)

[オペレータ応対サービス受付時間]平日:9:00~21:00、土日:9:00~17:00

※祝休日(祝日・振替休日・国民の休日)、年末年始(12月31日~1月3日)、ゴールデンウィーク(5月3日~5日とその振替休日並びに5月3日~5日に連続する土日)、およびシステムメンテナンス実施日(成人の日・海の日)はオペレータ応対サービスがご利用いただけません。

※平日とは祝休日を除く月曜日から金曜日をいいます。

- 「iDeCo」のご加入ご検討にあたって、確定拠出年金制度や運用商品等に関するお問い合わせにお答えします。

- 「共立確定拠出年金個人型プラン」のスターターキット(各種説明資料や加入申出書類等)をご請求いただけます。

- 確定拠出年金サービス株式会社(DCPS社)のホームページはこちら(リンク先は大垣共立銀行のホームページではありません)。

運営管理機関:株式会社大垣共立銀行(登録番号 第73号)